Företagsvärdering

En översikt över metoderna bakom företagsvärdering och varför svaret sällan är entydigt.

Vid företagsvärdering talar man om olika principer eller metoder för att värdera företaget. Ofta efterfrågas det korrekta värdet men bara det förhållande att det finns flera olika principer/metoder gör att man inte kan få fram ett verkligt objektivt företagsvärde. En annan aspekt är att olika intressenter värderar på olika sätt. Ett företags ägare, presumtiva köpare, konkurrenter och andra intressenter kan komma till olika slutsatser.

En inte ovanlig kommentar är att ett företag är värt vad den bäst betalande köparen är villig att betala. Det är dock inte alltid sant varför man bör lägga till vad en köpare är villig att att betala och vad en köpare kan finansiera. Ibland kan en köpare ha en extraordinär agenda (till exempel få bort en konkurrent från marknaden eller till exempel skapa synergier som ingen annan köpare kan göra). Köpare och säljare kan ju ha helt olika antaganden (uppdelning, sammanslagning, utveckling eller till med nedläggning) vad som skall hända med det förvärvade företaget efter förvärvet.

I olika sammanhang talas det om skillnaden mellan värde och pris. Det senare är det som blir köpeskillingen men det kan ju vara så att är värdet är något annorlunda. Alla vill ju göra en bra affär, det vill säga betala ett pris som understiger värdet.

Det finns således ett behov av att kunna göra företagsvärdering med hjälp av olika metoder:

- Avkastningsvärdering (utgångspunkt i kassaflöde eller resultat)

- Substansvärdering

- Jämförelser

Värdering av företag sker vid ägarförändring (till exempel vid köp/sälj, samgåenden och fusioner).

Företagsvärdering kan även ske vid kapitalanskaffning, omstruktureringar eller vid införandet av incitamentsprogram, till exempel optionsprogram.

Olika redovisningsregelverk kräver värdering vid upprättande av förvärvsanalyser eller vid så kallade impairmenttest (nedskrivningstest).

Värdering kan även behöva föras vid rättsliga tvister, arv och skilsmässor eller inför transaktioner. Det kan även vara så att till exempel ett kreditinstitut kräver en värdering för att kunna bevilja en kredit.

Avkstningsvärdering

En avkastningsvärdering utgör från ett bolags kassaflöde eller resultat.

Kassaflödesvärdering

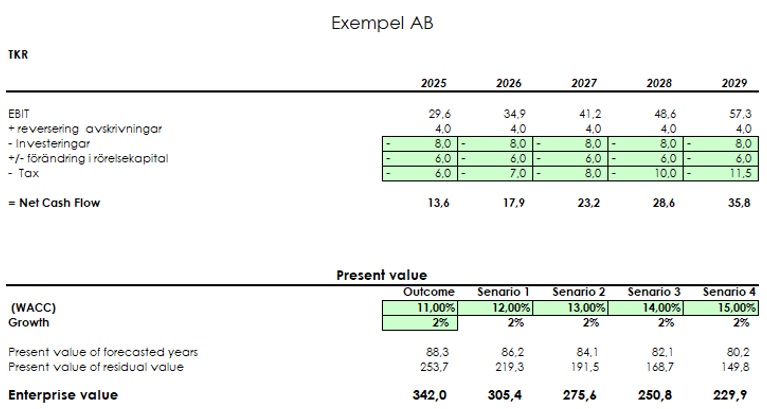

En beprövad metod är diskonterad kassaflödesvärdering (discounted cash flow, DCF) som bestämmer värdet på ett företag genom att man beräknar nuvärdet av dess framtida kassaflöden. Teorin bakom denna metod är just att ett bolags värde är summan av dess framtida kassaflöden med utgångspunkt i innevarande års resultat. Resultaträkningen justeras så att man får fram kassaflödet (till exempel avskrivningar läggs tillbaka och investeringar läggs till). De första tre-fem årens kassaflöden beräknas ofta utifrån resultatbudget. De olika årens kassaflöden nuvärdesberäknas med en diskonteringsränta. Sista årets kassaflöde i ovanstående tidsperiod utgör grunden för beräkningen av kassaflöden i framtiden, in i evigheten (terminalvärdet).

Summan av diskonterade framtida kassaflöden blir det så kallade Enterprise Value, EV, värdet på rörelsen. För att få fram värdet på eget kapital, eller aktiernas marknadsvärde, EQ, måste man subtrahera EV med bolagets finansiella skulder och lägga till bolagets överlikviditet. Det är viktigt att förstå skillnaden mellan EQ och EV. Om vi jämför med en fastighet satt på bolag så kan fastighetens värde, säg 25, jämföras med EV. Om bolaget har skulder om säg 15 är EQ, aktiernas värde, 10. Eftersom skillnaden mellan 25 och 10 är väsentlig är det viktigt att förstå skillnaden mellan EQ och EV.

Kritiken mot DCF-metoden är att den visserligen är korrekt teoretiskt men är komplicerad och innehåller en rad operationella antaganden; försäljningstillväxt, kostnadsutveckling, investeringsbehov och utvecklingen av rörelsekapital samt finansiella antaganden; diskontering och ränta, belåningsgrad och värdet av terminal värde (kassaflöde bortom normal prognosperiod. Att beräkna det så kallade terminalvärdet, som ofta uppgår till så mycket som 75 % av EV, kan vara svårt.

Vid nuvärdesberäkning eller diskontering av framtida kassaflöden används den vägda kapitalkostnaden för eget och lånat kapital (weighted average cost of capital, WACC).

Avkastningskravet på eget kapital är

- Marknadsräntan för riskfria långfristiga placeringar.

- Riskpremie som består av en marknadsrisk, och

- En företagsspecifik risk som är den risk som tillkommer för det specifika bolaget. Risknivån påverkas av en sammanvägd bedömning av bland annat den rörelserisk bolaget är utsatt för, om företaget är nystartat, företagets storlek, förtagets beroende av nyckelpersoner samt den likviditetsrisk om handeln med bolagets aktie är begränsad.

Typiskt sett är kostnaden för eget kapital hög och kostnaden för lånat kapital låg, relativt sett. Kostnaden för eget kapital ligger ofta i intervallet 10-20 %, variationen främst beroende på den företagsspecifika risken.

Kostnaden för nettoskuld (normalt bokfört värde) är marknadens låneränta efter avdrag för skatt. Kostnaden för lånat kapital hamnar ofta på 5-7 % beroende på räntefluktuationer och risk.

Det gör att ett högbelånat företag ofta har en lägre WACC än ett företag med hög soliditet, dvs hög del eget kapital.

När historiska resultat saknas används ofta DCF-metoden eftersom fokus av naturliga skäl riktas mot framtida prognoser.

Multipelvärdering (med utgångspunkt i historiska resultat)

En vanligt förekommande multipelvärdering tar sin utgångspunkt i historiska resultat multiplicerat med en lämplig multipel. Eftersom utgångspunkten just är historiska resultat lämpar sig metoden främst för mogna företag och inte så kallade start-ups.

Värde = resultat x multipel

De vanligaste multiplarna är:

- EV / EBIT = Värdet på rörelsen / Resultat före finansnetto och skatt

För mindre företag ligger de observerade multiplarna huvudsakligen i intervallet 4-10. En multipel om 6 eller högre får anses indikera en hög attraktionskraft. - 2) EV / EBITDA = Skillnaden mellan EBIT och EBITDA kan vara stor i ett tillgångsintensivt företag, till exempel ett fastighetsbolag.

Andra multiplar kan användas i väl kända branscher, till exempel EV / omsättning eller

EV / debiterande heltidsperson i konsultbranschen.

Professionella värderingsföretag har statistik på multiplar baserat på kända, officiella transaktioner. För börsnoterade företag kan P/E-tal (aktiepriset i relation till vinst) och EV/EBITDA (börsvärde + skulder i relation till resultat före avskrivningar) erhållas.

Även med denna värderingsmetod kan det finnas svårigheter och bedömningar. EV / EBITDA ligger i storbolagsvärlden ofta på tvåsiffriga belopp medan det för mindre bolag är vanligt med multiplar 4–7.

Vid speciellt multipelvärdering är det vanligt att justering görs för att få fram ett normaliserat resultat. Justeringarna kan vara:

- anpassning till marknadsanpassade löner

- reservering av osäkra fordringar

- kostnader för utveckling

- rörelsefrämmande kostnader oavsett skattemässig historisk hantering

- engångskostnader

- lån till närstående företag

Substansvärdering

En substansvärdering tar sin utgångspunkt i bolagets balansräkning.

Bokförda värden skall justeras med marknadsvärden på tillgångar och skulder, i praktiken är det oftast bara vissa tillgångar som skall justeras. Att till exempel substansvärdera ett bolag som har stora immateriella tillgångar, exempelvis varumärken, licenser eller goodwill blir i praktiken svårt eftersom en värdering av respektive tillgång av dessa slag kan bli komplex. Att till exempel marknadsvärdera hyresfastigheter eller en portfölj med börsaktier är inte så svårt. Mellanskillnaden mellan marknadsvärderade tillgångar och skulder ger oss marknadsvärdet på eget kapital, dvs aktierna värde i ett aktiebolag.

För- och nackdelar med olika metoder

Metod | Fokus | För/Nackdelar |

|---|---|---|

Kassaflödesvärdering | Tar hänsyn till framtida intjäning och eventuella synergier. | – Bygger på intjäning och tar inte hänsyn till liknande verksamheter, konkurrens etc. – Medför många bedömningar, svårt att förhålla sig till framtiden. – Kan användas av start-up. |

Multipelvärdering | Fokus på historisk intjäning används ofta okritiskt i jämförelse mellan olika typer av företag, onoterade och noterade. | – Framtida intjäning ingår inte. – Kan vara svårt att välja multipel |

Substansvärdering | Tar utgångspunkt i bokförda värden. | – Värden tagna ur bokslut. – Tillgångarna värderas till verkliga marknadsvärden. – Kan vara svårt att fånga rätt värden på t ex immateriella tillgångar inkl goodwill. – Visar ofta ett lägsta värde. – Tar inte hänsyn till tillväxt och potential. |

Sammanvägning

Det händer att värderingar enligt olika metoder vägs samman i syfte att erhålla ett mer rättvisande värde. Utomlands, speciellt i germanska länder, förespråkas den sammanvägda modellen av olika finansiella aktörer och institut.

Kommentar

Finansmarknaden är under ständig förändring. Den senaste årtiondena har riskkapitalister gjort ett antal strukturaffärer där man ibland undrar hur de kan betala så bra som de gör samtidigt få till en värdeutveckling på de köpta objekten. De ger sig in i nya branscher och skapar ibland helt nya branschförutsättningar, till exempel i redovisningsbranschen. Vill man göra det enkelt är det nog så att enskilda företag köps upp med stöd av en viss multipel. När företaget paketeras med flera andra företag ändras förutsättningarna såtillvida att till exempel risken sänks och samtidigt genom utveckling av verksamheten och dess synergier kommer den nya sammanlagda verksamheten beaktat sin storhet mm kunna bli föremål för en högre multipel vid värderingen och en framtida exit.

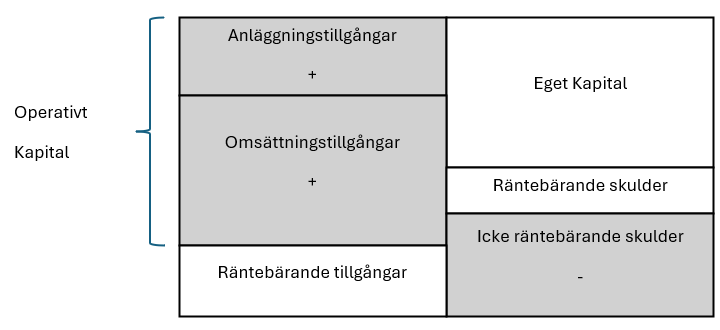

Enligt olika redovisningsnormer skall nedskrivningstest av vissa tillgångar, främst immateriella inklusive goodwill med bestämd avskrivningstid, göras med viss regelbundenhet. Den teknik som används för att räkna fram skillnaden mellan det så kallade återvinningsvärdet och redovisat värde för tillgången har sin grund i värdering enligt DCF – metoden ovan. Enterprise Value är värdet på Operativt kapital och det ställs mot det redovisade värdet på operativt kapital (tillgångar – räntebärande tillgångar (ofta överlikviditet) – icke räntebärande skulder, se figur nedan

Revisorer beklagar sig ofta att till exempel värdet av onoterade innehav är dåligt dokumenterade i bokslut. I brist på handel i aktien, genomförda nyemissioner eller annat som indikerar värdet på tillgången kan ofta en enkel multipelvärdering vara tillfylles. Då är det bra att behärska grundläggande värderingsteknik.

Göteborgs Revision är behjälpliga med värderingstjänster. För det fall vi är jäviga eller stöter på ett mycket komplex värderingsuppdrag samarbetar vi med duktiga personer inom corporate finance.

Innehållet i denna artikel/nyhetsbrev är av allmän och informativ karaktär. Vi lämnar inga garantier för att innehållet är fullständigt eller uppdaterat vid läsningstillfället. Eventuella åtgärder som vidtas baserat på denna information sker på egen risk. För rådgivning anpassad efter din specifika situation rekommenderar vi att du kontaktar en kvalificerad rådgivare. Vi ansvarar inte för direkta eller indirekta skador som kan uppstå genom användning av informationen.